- Damos seguimiento a los comentarios preliminares presentados en el AM Call de la semana pasada mediante un análisis detallado sobre una posible reestructuración: El proceso de reestructuración de deuda soberana suele ser complejo y prolongado, como se ha observado en casos anteriores, entre ellos Argentina.

- Existen múltiples partes interesadas que podrían involucrarse en un proceso de reestructuración de la deuda de Venezuela y de PDVSA, incluyendo representantes oficiales del gobierno venezolano, tenedores actuales de bonos en situación de default, organismos multilaterales de financiamiento como el FMI y el Banco Mundial, prestamistas bilaterales como China y otros acreedores, tales como empresas con reclamaciones pendientes frente al gobierno venezolano anterior. Asimismo, dada la influencia regulatoria y política de Estados Unidos, especialmente en materia de sanciones, su participación activa podría resultar determinante para viabilizar cualquier acuerdo integral. En conjunto, la diversidad de acreedores y la situación institucional del país hacen indispensable un proceso estructurado, transparente y respaldado internacionalmente para alcanzar una solución duradera. Describimos las posibles etapas del proceso de reestructuración y destacamos los desafíos asociados a la exclusión de acreedores disidentes (“holdouts”) durante la fase de renegociación de bonos.

- El optimismo actual reflejado en los precios de los bonos podría dar paso a una evaluación más prudente de los desafíos prácticos que implica el reingreso de Venezuela a los mercados internacionales de capital.

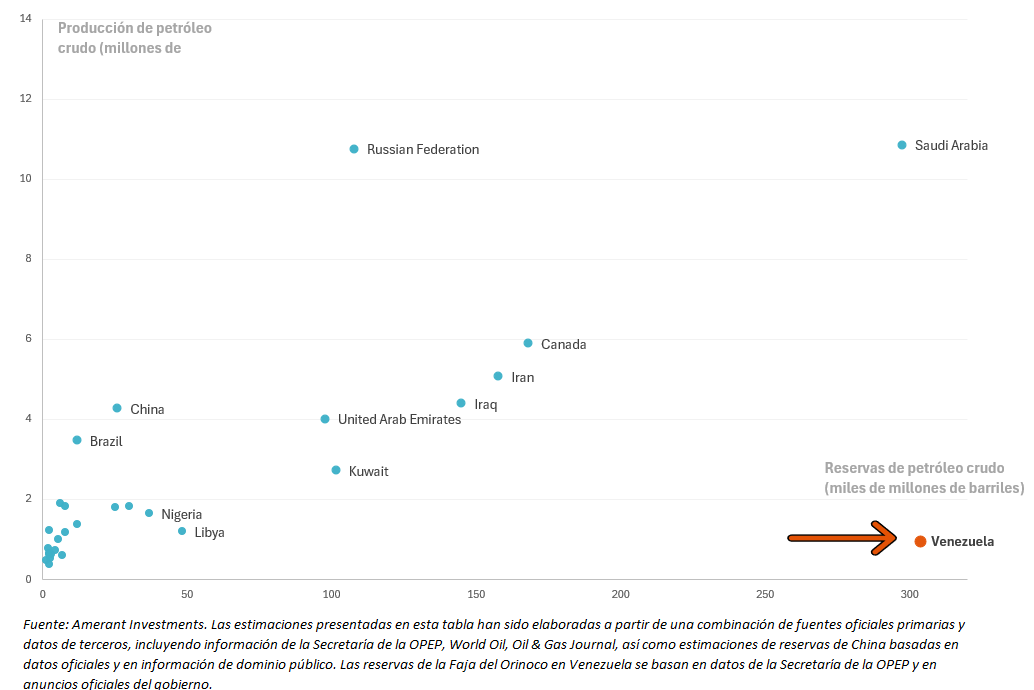

- Las importantes reservas petroleras del país y el interés estratégico de Estados Unidos constituyen factores positivos relevantes que podrían acelerar la evolución del proceso.

El AM Call de la semana pasada incluyó el primer análisis de Amerant sobre la situación en Venezuela. En dicho informe destacamos el repunte generalizado de los precios de mercado de los instrumentos de deuda venezolana:

https://www.amerantbank.com/ofinterest/theamcall-01052026/

https://www.amerantbank.com/ofinterest/es/theamcall-01052026/

Como seguimiento, en este informe detallamos los pasos potencialmente necesarios para una reestructuración de la deuda venezolana. Enfatizamos que se trata de un proceso que podría resultar extenso y contencioso. Consideramos que la salida de Maduro impulsada por Estados Unidos representa únicamente el primer paso dentro de una estrategia más amplia de acercamiento geopolítico y económico de EE. UU. hacia Venezuela. De concretarse este escenario, Estados Unidos podría mostrar interés en facilitar la renegociación y reestructuración de los bonos en default —tanto soberanos como de Petróleos de Venezuela, S.A. (PDVSA)— junto con su compromiso de apoyar la reconstrucción de la infraestructura industrial y energética del país.

De manera relevante, consideramos que tanto el interés estratégico de Estados Unidos como el volumen significativo de reservas petroleras de Venezuela son variables clave que podrían permitir 1) Un cronograma de reestructuración más favorable, y 2) Mejores perspectivas de recuperación para los acreedores.

En este sentido, No descartamos que el gobierno de Estados Unidos pueda otorgar financiamiento y/o garantías, facilitar o acelerar la formación de comités de acreedores, o incluso intentar implementar un mecanismo de “cram down” que, en la práctica, eluda el proceso y los protocolos tradicionales de reestructuración descritos anteriormente.

El gráfico presentado a continuación ilustra el considerable potencial de Venezuela para incrementar su producción petrolera en relación con el tamaño de sus reservas.

Esperamos que una solución práctica de reestructuración probablemente incluya instrumentos vinculados a ingresos, tales como warrants atados al PIB o a los ingresos petroleros, que funcionen esencialmente como un “equity kicker” para los tenedores de deuda, a modo de incentivo adicional junto con la renegociación de los términos específicos de los bonos. En este sentido, la buena noticia para las perspectivas de recuperación es que Venezuela es un país con abundantes recursos naturales y que, bajo el marco institucional adecuado, con el liderazgo correcto y con la debida paciencia, cuenta con la capacidad de generar ingresos fiscales significativos que permitan atraer un acuerdo de reestructuración de alcance global. Dicho lo anterior, no hemos asignado un valor específico de recuperación a los bonos, dado que consideramos que el resultado final sigue siendo altamente incierto y que, por el momento, no existe suficiente visibilidad para estimar con precisión este indicador.

A continuación, presentamos el proceso y los pasos necesarios para llevar a cabo una reestructuración de deuda para el complejo de Venezuela y PDVSA.

Condiciones Previas y Pasos Requeridos para una Reestructuración Ordenada de la Deuda de Venezuela y PDVSA

Los bonos soberanos de Venezuela y los bonos de PDVSA actualmente en situación de default tienen un valor nominal superior a USD 75.000 millones. Al incorporar otras obligaciones, como deuda adicional de PDVSA préstamos bilaterales y laudos arbitrales, estimamos que la deuda externa total de Venezuela es sustancialmente mayor, situándose en un rango aproximado de USD 160.000 millones a USD 180.000 millones, dependiendo del tratamiento asignado a los intereses devengados y a las sentencias judiciales. Cabe destacar que la estimación más reciente del Fondo Monetario Internacional (FMI) sitúa el PIB de Venezuela en torno a USD 83.000 millones, lo que implica una relación deuda/PIB cercana al 200%.

Para que los acreedores puedan recibir compensación por parte de Venezuela, es necesario que se cumplan múltiples condiciones de carácter político,legal, institucional y económico que permitan llevar adelante una reestructuración ordenada de la deuda externa de la República Bolivariana de Venezuela y de PDVSA. Dada la prolongada situación de default del país desde 2017, la existencia de sanciones impuestas por Estados Unidos y la complejidad del universo de acreedores, una reestructuración no puede avanzar hasta que se cumpla una secuencia definida de condiciones habilitantes.

Publicamos este informe como una guía práctica para los tenedores de bonos venezolanos; no obstante, enfatizamos que el mismo no constituye asesoramiento legal ni recomendación de inversión. El marco que se presenta a continuación se basa en mejores prácticas internacionales y en las restricciones específicas que enfrenta actualmente Venezuela.

1. Reconfiguración Política Integral y Establecimiento de un Gobierno Contraparte Creíble y Reconocido

Cualquier proceso de reestructuración requerirá la existencia de un único gobierno, reconocido internacionalmente, que sea capaz de:

- Ejercer control efectivo sobre el Ministerio de Finanzas, PDVSA y el Banco Central;

- Suscribir acuerdos jurídicamente vinculantes conforme al derecho internacional; y

- Representar a la República en las negociaciones con acreedores oficiales y privados.

En ausencia de claridad política, ningún fiduciario (trustee), agente fiscal ni comité de acreedores puede participar legalmente en discusiones de reestructuración.

2. Alivio de Sanciones (OFAC). Marco de Licencias para Iniciar Negociaciones, Formalizar Acuerdos y Emitir Nueva Deuda

En el contexto actual, Venezuela y PDVSA continúan sujetas a sanciones integrales impuestas por el Gobierno de Estados Unidos, las cuales prohíben:

- La emisión de nueva deuda;

- La reestructuración de deuda existente;

- Los pagos a acreedores; y

- La realización de negociaciones que involucren a personas estadounidenses.

Sin dichas autorizaciones, ningún proceso de reestructuración puede llevarse a cabo legalmente. Por lo tanto, el alivio de sanciones constituye una condición necesaria e indispensable para cualquier reestructuración ordenada.

3. Programa de Estabilización Macroeconómica. Relación con Organismos Multilaterales (FMI, Banco Mundial, BID, CAF)

Una reestructuración creíble requiere la implementación de un marco macroeconómico sólido, respaldado por organismos multilaterales de financiamiento. Esto típicamente incluye:

- Consolidación fiscal;

- Unificación del tipo de cambio;

- Estabilización monetaria;

- Reforma del sector petrolero; y

- Fortalecimiento institucional.

La creación de un programa de estabilización macroeconómica proporciona la base necesaria para evaluar la capacidad de pago de Venezuela. Observamos que el Fondo Monetario Internacional (FMI) ha mantenido algún nivel de interacción con Venezuela durante muchos años; sin embargo, hasta el momento no existe evidencia clara de un compromiso activo del FMI con el país.

Por otro lado, Venezuela es un participante relevante en la Corporación Andina de Fomento (CAF), y no descartamos un mayor nivel de involucramiento en el corto plazo por parte de este organismo multilateral, con el objetivo de apoyar a Venezuela durante un proceso de transición política y económica. Un programa de estabilización macroeconómica suele incluir también un Análisis de Sostenibilidad de la Deuda (Debt Sustainability Analysis – DSA), destinado a determinar:

- El nivel sostenible de deuda pública;

- Los recortes necesarios (“haircuts”) sobre principal e intereses;

- Las extensiones de vencimiento viables; y

- La necesidad de nuevo financiamiento.

El DSA constituye la base analítica de cualquier propuesta de reestructuración. En el caso de Venezuela, es probable que dicho análisis incorpore reformas fiscales, reformas monetarias y cambiarias, así como un plan de recuperación del sector petrolero.

4. Mapeo Integral de Reclamaciones y Acreedores de Bonos

Otro desafío clave en una eventual reestructuración de la deuda de Venezuela y PDVSA es la fragmentación y diversidad del universo de acreedores, que incluye:

- Tenedores de bonos soberanos;

- Tenedores de bonos de PDVSA;

- Tenedores de los bonos PDVSA 2020 (respaldados por acciones de CITGO);

- Acreedores comerciales;

- Tenedores de deuda doméstica; y

- Demandantes bajo arbitrajes del Centro Internacional de Arreglo de Diferencias Relativas a Inversiones (CIADI / ICSID).

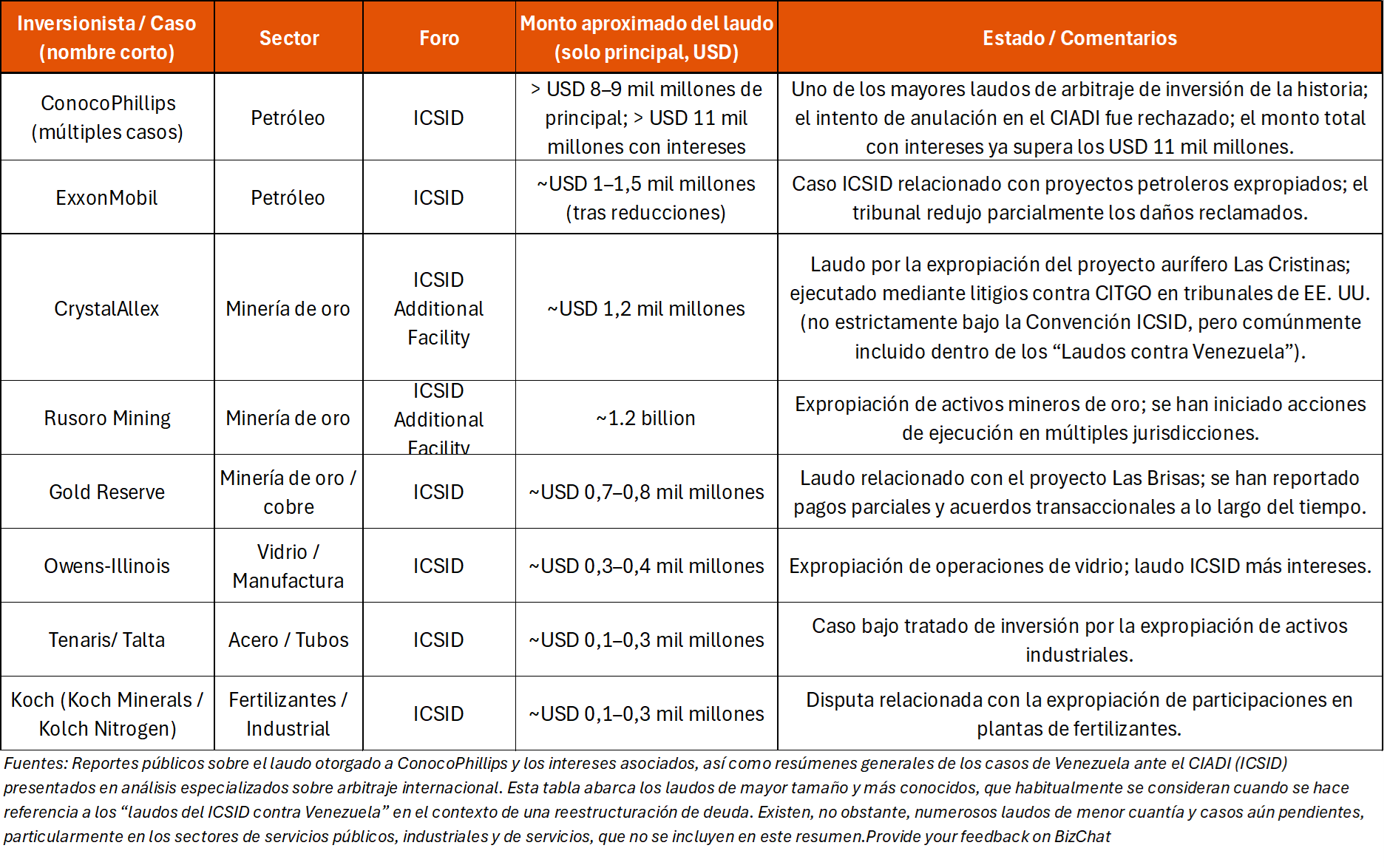

El último grupo suele ser subestimado, pero resulta fundamental para comprender el panorama legal y crediticio de Venezuela. El CIADI forma parte del Grupo Banco Mundial, y las reclamaciones de este foro tienen un peso comparable al de los bonos en cualquier proceso de reestructuración futura.

Durante años anteriores, Venezuela nacionalizó decenas de empresas extranjeras en sectores como petróleo, minería, telecomunicaciones y banca. Como resultado, numerosas empresas e inversionistas iniciaron demandas amparadas en tratados bilaterales de inversión. Venezuela perdió una porción significativa de estos casos, lo que la ha llevado a acumular una de las mayores exposiciones por sentencias arbitrales del CIADI a nivel global.

Destacamos que los laudos pendientes del CIADI generan varias implicancias clave:

- Los fallos arbitrales del CIADI constituyen una clase de acreedores paralela, que se sitúa fuera de los contratos de bonos y de las Cláusulas de Acción Colectiva (CACs), y cuentan con su propio mecanismo de ejecución, incluyendo embargos de activos (particularmente CITGO).

- Compiten directamente con los tenedores de bonos por un mismo conjunto de activos, en especial activos de PDVSA/CITGO, buques petroleros, cuentas por cobrar y otros bienes.

- En cualquier escenario realista de reestructuración, estas reclamaciones deberán ser integradas política y financieramente en el acuerdo, ya sea mediante acuerdos negociados por separado, instrumentos de reestructuración paralelos o pagos escalonados vinculados a los ingresos petroleros.

Detalle de los algunos de los arbitrajes mas grandes del Gobierno Venezolano

Con el fin de lograr una reestructuración ordenada de los distintos reclamos existentes, los pasos necesarios incluyen:

- La elaboración de un registro completo de reclamaciones;

- La clasificación de los distintos grupos de acreedores; y

- El diseño de una estrategia específica para cada categoría.

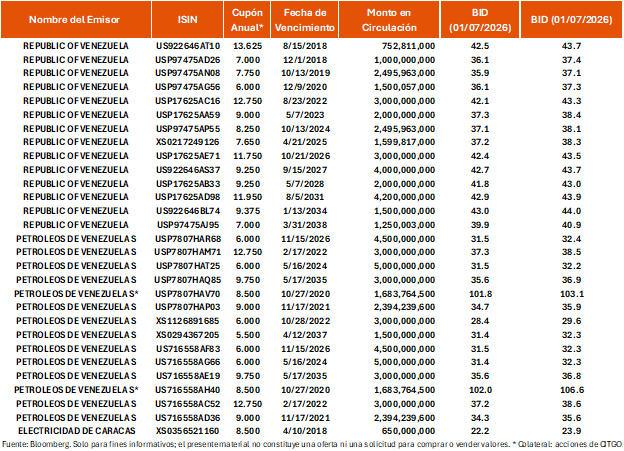

Asimismo, observamos que dentro de las emisiones internacionales de bonos venezolanos existe una combinación de características legales y estructurales diferenciadas. Estas diferencias pueden no ser plenamente comprendidas por todos los participantes del mercado y podrían dar lugar a distintos valores de recuperación y precios de mercado.

A continuación, analizamos algunos de los factores que podrían explicar las disparidades en los precios de mercado entre los distintos instrumentos:

- Garantías (colateralización): La mayoría de los bonos internacionales son obligaciones no garantizadas; sin embargo, algunos cuentan con colateral, destacándose los bonos PDVSA 2020, que están respaldados por acciones de CITGO. Cabe señalar que estos bonos garantizados se negocian actualmente a precios cercanos a su valor nominal.

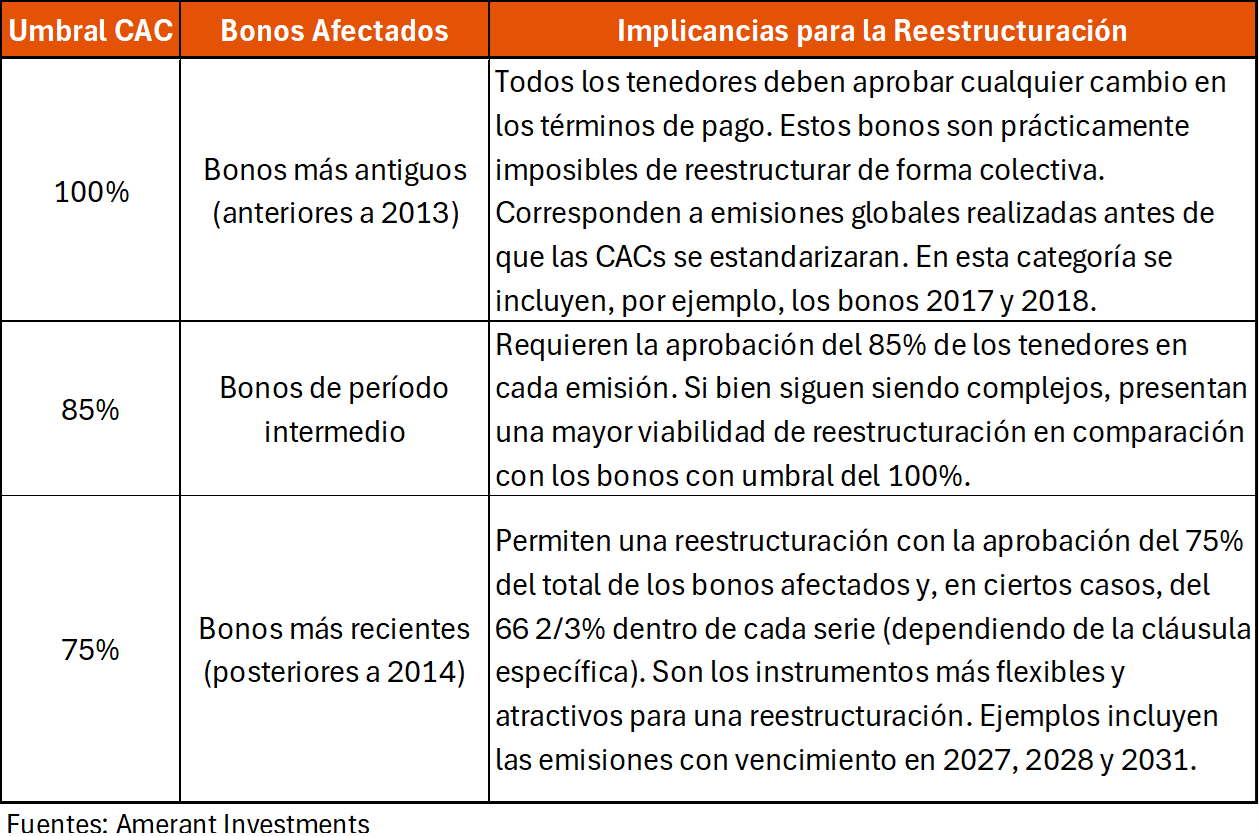

- Cláusulas de Acción Colectiva (CACs): Los bonos soberanos venezolanos presentan diferencias significativas en cuanto a la facilidad con la que pueden ser reestructurados. Algunos requieren consentimiento unánime (100%) para modificar los términos de pago, mientras que otros necesitan únicamente mayorías calificadas del 75% o 85%. En general, los bonos con mayores dificultades de reestructuración tienden a cotizar a precios más bajos. La mayoría de los bonos de PDVSA no incorpora Cláusulas de Acción Colectiva, lo que implica que, al menos en teoría, una reestructuración debería realizarse de manera individual con cada tenedor. Los bonos soberanos venezolanos emitidos bajo ley del Estado de Nueva York se agrupan en tres categorías principales, en función de sus umbrales de votación establecidos en las CACs:

- Descuento en la emisión original (Original Issue Discount – OID): Algunos bonos de PDVSA fueron emitidos con descuentos significativos respecto a su valor nominal, lo que puede introducir ambigüedades legales y reducir la confianza de los inversionistas, presionando a la baja sus precios de compra.

- Monto en circulación: Los bonos con mayor volumen en circulación tienden a presentar una negociación más activa, lo cual puede incidir en sus spreads de compra‑venta (bid‑ask) y en sus niveles de precio.

- Base de inversionistas: Algunos bonos se encuentran en manos de hedge funds, los cuales pueden mostrarse más dispuestos a litigar o a negociar términos más favorables, influyendo de esta manera en la dinámica de precios de dichos instrumentos.

5. Las Cláusulas de Acción Colectiva Representan un Desafío

El desafío del mapeo de reclamaciones se vuelve particularmente crítico una vez que se comprenden plenamente las implicancias de las Cláusulas de Acción Colectiva (CACs). Por ejemplo, los bonos que carecen de CACs o aquellos que establecen umbrales de votación elevados (como el 100%) son especialmente vulnerables a acreedores disidentes (holdouts) que se niegen a participar en una reestructuración, lo que complica de manera significativa cualquier intento de resolución de la deuda. En contraste, los bonos con esquemas de reestructuración más flexibles (por ejemplo, CACs del 75%) tienden a cotizar a precios más altos, reflejando mejores expectativas de recuperación.

Asimismo, los acreedores pueden identificar y focalizar litigios en bonos que no cuentan con CACs, mientras que los bonos soberanos que sí incorporan CACs suelen ser integrados más fácilmente en procesos de reestructuración negociada, al facilitar la coordinación entre acreedores y reducir el riesgo de “holdouts”.

En un proceso de reestructuración, la ley aplicable también resulta determinante. En este contexto, algunos bonos se describen como sujetos a una “CAC estándar bajo ley del Estado de Nueva York por serie” (standard NY‑law series CAC). Bajo este esquema, la votación de los acreedores se realiza por cada serie de bonos, donde cada ISIN constituye una “serie” independiente. En consecuencia, la votación de reestructuración se lleva a cabo de forma separada para cada bono, sin posibilidad de agregación entre distintas emisiones; cada serie debe alcanzar su propia mayoría calificada para que los términos sean aprobados.

Cabe destacar que, una vez que la mayoría requerida aprueba las condiciones de la reestructuración, todos los tenedores de esa serie quedan obligados, incluso aquellos que hayan votado en contra.

Una CAC estándar bajo ley de Nueva York permite que mayorías calificadas modifiquen términos clave como principal, tasa de interés, vencimientos, fechas y moneda de pago, así como cláusulas de aceleración y default. Sin embargo, a diferencia de los bonos que contienen CACs agregadas, una CAC por serie bajo ley de Nueva York no permite combinar múltiples bonos en una sola votación, ni vincular a otras series, ni neutralizar acreedores disidentes en emisiones con distintos vencimientos.

En consecuencia, las CACs serie por serie son considerablemente más débiles que las CACs agregadas desde la perspectiva de una reestructuración. Dado que Venezuela emitió un número significativo de bonos bajo este esquema, cualquier reestructuración requeriría múltiples votaciones independientes, cada una con su propia mayoría calificada, y cada una expuesta al riesgo de holdouts y litigios individuales.

Por su parte, la reestructuración de PDVSA presenta desafíos adicionales y distintivos. El gobierno deberá definir si opta por:

- Reestructurar a PDVSA de manera independiente;

- Consolidar las obligaciones de PDVSA dentro de la deuda soberana;

- Crear una nueva entidad operativa (“PDVSA 2.0”); o

- Utilizar un vehículo especial de reestructuración (SPV) para emitir nuevos instrumentos que incorporen CACs.

6. Comités de Acreedores, Seguidos de la Ejecución del Canje y su Conclusión

Como parte del mapeo de reclamaciones, lo usual es que los acreedores deberán organizarse en comités representativos, que incluyan, entre otros, a tenedores de bonos soberanos, tenedores de bonos de PDVSA, acreedores provenientes de arbitrajes y litigios, y proveedores comerciales. El gobierno deberá presentar una propuesta integral, o “term sheet”, que especifique de manera clara:

- Los nuevos vencimientos y cupones de los bonos;

- El tratamiento de los intereses vencidos no pagados (Past‑Due Interest, PDI);

- Los recortes (“haircuts”) sobre principal e intereses;

- El uso de instrumentos vinculados al PIB o a los ingresos petroleros;

- La estructura de las CACs aplicables a los nuevos instrumentos; y

- El tratamiento de las reclamaciones garantizadas y no garantizadas.

La reestructuración deberá contar con el respaldo de:

- CACs agregadas que permitan vincular a todas las series;

- Un tratamiento claro de los acreedores disidentes (holdouts);

- Opiniones legales bajo ley de Nueva York y ley inglesa;

- Un mecanismo operativo para la liquidación y el canje; y

- Una adecuada coordinación con los fiduciarios (trustees) y agentes fiscales.

Estos elementos resultan fundamentales para asegurar la solidez jurídica del acuerdo y reducir al mínimo la exposición a potenciales litigios. .

Solo una vez completado el proceso de múltiples etapas descrito anteriormente, y tras obtener la aprobación de las mayorías requeridas de acreedores, se procederá a la entrega de los instrumentos actualmente en default y a la emisión de los nuevos bonos reestructurados. En los términos finales del acuerdo se definirá si los intereses vencidos (PDI) serán capitalizados o descontados. Hemos revisado informes que sugieren que la deuda reestructurada podría incluir, adicionalmente o por separado, la emisión de un bono cupón cero a X años destinado a compensar la totalidad de los intereses impagos acumulados desde 2017.

En conclusión, una reestructuración ordenada de la deuda de Venezuela y PDVSA requiere un proceso cuidadosamente secuenciado que involucra la normalización política, el alivio de sanciones, la estabilización macroeconómica, la claridad legal, la coordinación entre acreedores y la presentación de una propuesta de reestructuración creíble. Cada una de estas etapas es interdependiente; la falta de cumplimiento de cualquiera de ellas incrementa significativamente el riesgo de un resultado desordenado, prolongado y marcado por una elevada conflictividad legal.

Definitions, sources, and disclaimers

This content is being published by Amerant Investments, Inc (Amerant Investments), a dually registered broker-dealer and investment adviser registered with the Securities and Exchange Commission (SEC) and member of FINRA/SIPC. Registration does not imply a certain level of skill, endorsement, or approval. Amerant Investments is an affiliate of Amerant Bank.

Definitions:

- Gross Domestic Product (GDP): A comprehensive measure of U.S. economic activity. GDP is the value of the goods and services produced in the United States. The growth rate of GDP is the most popular indicator of the nation’s overall economic health. Source: Bureau of Economic Analysis (BEA).

- GDPNow is not an official forecast of the Atlanta Fed. Rather, it is best viewed as a running estimate of real GDP growth based on available economic data for the current measured quarter. There are no subjective adjustments made to GDPNow—the estimate is based solely on the mathematical results of the model. In particular, it does not capture the impact of COVID-19 and social mobility beyond their impact on GDP source data and relevant economic reports that have already been released. It does not anticipate their impact on forthcoming economic reports beyond the standard internal dynamics of the model.

- The Current Employment Statistics (CES) program produces detailed industry estimates of nonfarm employment, hours, and earnings of workers on payrolls. CES National Estimates produces data for the nation, and CES State and Metro Area produces estimates for all 50 States, the District of Columbia, Puerto Rico, the Virgin Islands, and about 450 metropolitan areas and divisions. Each month, CES surveys approximately 142,000 businesses and government agencies, representing approximately 689,000 individual worksites. Source: Bureau of Labor Statistics (BLS).

- Initial Claims: An initial claim is a claim filed by an unemployed individual after a separation from an employer. The claimant requests a determination of basic eligibility for the UI program. When an initial claim is filed with a state, certain programmatic activities take place and these result in activity counts including the count of initial claims. The count of U.S. initial claims for unemployment insurance is a leading economic indicator because it is an indication of emerging labor market conditions in the country. However, these are weekly administrative data which are difficult to seasonally adjust, making the series subject to some volatility. Source: US Department of Labor (DOL).

- The Consumer Price Index (CPI): Is a measure of the average change over time in the prices paid by urban consumers for a market basket of consumer goods and services. Indexes are available for the U.S. and various geographic areas. Average price data for select utility, automotive fuel, and food items are also available. Source: Bureau of Labor Statistics (BLS).

- The national unemployment rate: Perhaps the most widely known labor market indicator, this statistic reflects the number of unemployed people as a percentage of the labor force. Source: Bureau of Labor Statistics (BLS).

- The number of people in the labor force. This measure is the sum of the employed and the unemployed. In other words, the labor force level is the number of people who are either working or actively seeking work.Source: Bureau of Labor Statistics (BLS).

- Advance Monthly Sales for Retail and Food Services: Estimated monthly sales for retail and food services, adjusted and unadjusted for seasonal variations. Source: United States Census Bureau.

- Federal Open Market Committee (FOMC): Responsible for implementing Open market Operations (OMOs)–the purchase and sale of securities in the open market by a central bank—which are a key tool used by the US Federal Reserve in the implementation of monetary policy. Source: Federal Reserve.

- The Federal Funds Rate: Is the interest rate at which depository institutions trade federal funds (balances held at Federal Reserve Banks) with each other overnight. When a depository institution has surplus balances in its reserve account, it lends to other banks in need of larger balances. In simpler terms, a bank with excess cash, which is often referred to as liquidity, will lend to another bank that needs to quickly raise liquidity. Source: Federal Reserve Bank of St. Louis.

- The “core” PCE price index: Is defined as personal consumption expenditures (PCE) prices excluding food and energy prices. The core PCE price index measures the prices paid by consumers for goods and services without the volatility caused by movements in food and energy prices to reveal underlying inflation trends. Source: Bureau of Economic Analysis (BEA).

Sources: U.S. Bureau of Economic Analysis (BEA), Bureau of Labor Statistics (BLS), U.S. Department of Labor (DOL), Federal Reserve, Federal Reserve Economic Database (FRED), Federal Reserve Bank of Atlanta, U.S. Census Bureau, Department of Housing and Human Development (HUD), U.S. Department of Agriculture, U.S. Energy Information Administration (EIA), U..S Department of the Treasury, Office of the United States Trade Representative (USTR), U.S. Department of Commerce, data.gov, investor.gov, usa.gov, congress.gov, whitehouse.gov, U.S. Securities and Exchange Commission (SEC), Morningstar, The International Monetary Funds (IMF), The World Bank (WB), European Central bank (ECB), Bank of Japan (BOJ), European Parliament, Eurostats, Organization for Economic Co-operation and Development (OECD), National Bureau of Statistics of the People’s Republic of China, Organization of the Petroleum Exporting Countries (OPEC), World health organization (WHO).

Financial Markets – Recent Prices and Yields, and Weekly, Monthly, and YTD (Table): Bloomberg, Weekly Market Data is in USD and refers to the following indices: Macro & Market Indicators: Volatility (VIX); Oil (WTI); Dollar Index (DXA); Inflation (CPI YoY); Fixed Income: All U.S. Bonds (Bloomberg Aggregate Index); Investment Grade Corporates (Bloomberg US Corporate Index); US High Yield (Bloomberg High Yield Index), Treasuries (ICE BofA Treasury Indices); Equities: U.S. Industrials (Dow Jones Industrial Average); U.S. Large Caps (S&P 500); U.S Tech Equities (Nasdaq Composite); European (MSCI Euope), Asia Pacific (MSCI AP), and Latin America Equities (MSCI LA); Sectors (S&P 500 GICS Sectors) Source: Bloomberg. Fed Funds Rate probabilities, Source: CME FedWatch Tool.

Important Disclosures:

The information provided here is for general informational purposes only and should not be considered a customized recommendation, personalized investment advice offer, or solicitation for the purchase or sale of any security or investment strategy. The investment strategies mentioned here may not be suitable for everyone. Each investor needs to review an investment strategy for his or her own situation before making any investment decision.

This information is obtained by AMTI from third-party providers from what are considered reliable sources. However, its accuracy, completeness or reliability cannot be guaranteed. Examples provided are for illustrative purposes only and not intended to be reflective of results you can expect to achieve. All expressions of opinion are subject to change without notice in reaction to changes in market conditions. By using such information, you release and exonerate AMTI from any responsibility for damages, direct or indirect, that may result from such use. Consult the issuer of any investment for the most up-to-date and accurate information.

All references to performance refer to historical data. There could be benchmarks used that do not reflect the performance of funds or other products with similar objectives

Presentation does not apply in jurisdictions where its use has not been approved. Some products or strategies may be complex or unusual. Make sure you have a clear understanding of the products before investing. Investments may have different tax consequences in different jurisdictions and will depend on the circumstances. AMTI does not offer legal or tax advice, please consult your legal, CPA, or other tax professional regarding your situation.

Before investing you must consider carefully the investment objectives, risks, charges and expenses of the underlying funds of your selected portfolio. Please contact AMTI to request the prospectus, private placement memorandum or other offering materials containing this and other important information. Please read these materials carefully before investing.

Not FDIC Insured | Not Bank Guaranteed | May Lose Value | Not Insured By Governmental Agencies | Member FINRA/SIPC, Registered Investment Advisor

Additional Risks:

- Past performance is no guarantee of future returns.

- There is no assurance the Fund will pay distributions in any particular amount, if at all. Any distributions the Fund makes will be at the discretion of the Fund’s Board of Trustees

- There can be no assurance that any Fund or investment will achieve it objectives or avoid substantial losses. Actual results may vary

- The value of the investments varies and therefore the amount received at the time of sale might be higher or lower than was originally invested. Actual returns might be better or worse than the ones shown in this informative material.

- Limited liquidity: Investors should not expect to be able to sell shares regardless of how the Fund performs. Investors should consider that they may not have access to the money they invest for an extended period of time.

- Volatile markets: Because an investor may be unable to sell its shares, an investor will be unable to reduce its exposure in any market downturn

- Funds may invest in securities that are rated below investment grade by rating agencies or that would be rated below investment grade if they were rated. Below investment grade securities, which are often referred to as “junk,” have predominantly speculative characteristics with respect to the issuer’s capacity to pay interest and repay principal. They may also be illiquid and difficult to value

Please review the prospectus or related materials for further details regarding risks and other important information. For additional disclosures and other information regarding AMTI including our customer relationship summary, please visit: https://www.amerantbank.com/personal/investing/

Related posts

Cliente Privado

Cliente Privado

Finanzas Personales

Finanzas Personales